A Carga Tributária Bruta (CTB) brasileira reduziu de 33,74% para 33,47% segundo relatório publicado pela Receita Federal em 30/10/15.

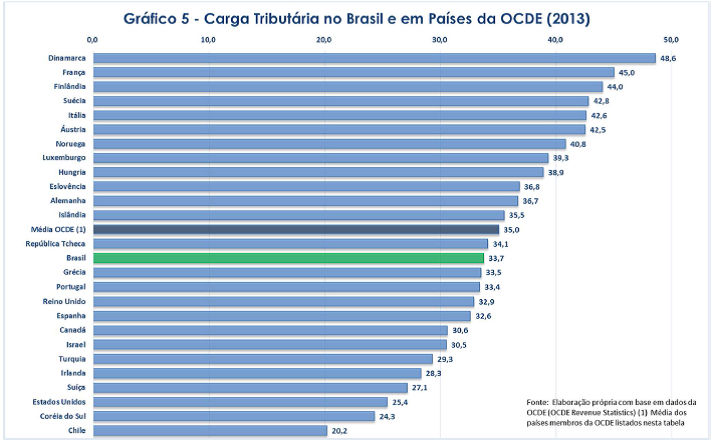

No comparativo com outros países, conseguimos ficar abaixo da média (35%) dos países integrantes da OCDE.

Tomando a América Latina como parâmetro, o Brasil lidera seguido da Argentina com 31,2%. Sem reivindicar que carga menor representa crescimento, cabe anotar que países com melhor desempenho do PIB nos últimos anos vem apresentando carga substancialmente menor, caso da Colômbia com 20,% e Peru com 18,3%. A Bolívia que também tem apresentado crescimento econômico tem carga de 27,6%.

Ainda segundo o relatório, a União reduziu sua participação no total da Carga de 23,3% do PIB para 22,9%. A arrecadação previdenciária manteve o mesmo patamar, 6,3% do PIB, enquanto que as Receitas Tributárias (excluídas as previdenciárias) decresceram de 17,0% para 16,6%. Os Estados mantiveram sua parcela de 8,5% do PIB, sendo que os Municípios conseguiram aumentar sua participação no bolo total saindo de 2% para 2,1% do PIB.

A perda de participação da União em 2014 se deveu, em grande parte, ao aumento substancial (36,69%) do gasto tributário com as desonerações. Em um ano com PIB fraco (0,1%) esperava-se que as desonerações não se elevassem tanto. A perda da arrecadação em razão dos favores fiscais aumentou em R$ 27,85 bi, sendo que a desoneração da folha foi responsável por uma perda de R$ 9,59 bi.

Pode-se argumentar que, se a receita previdenciária se manteve constante, a desoneração da folha não teria tido tanto impacto nas contas da Previdência Social. No entanto, em um ano no qual a massa salarial cresceu 3,0% (PME – MF/SPE) a estabilidade na arrecadação das receitas previdenciárias representa na verdade uma perda, principalmente quando se considera que orçamento da Previdência é fortemente deficitário. Prova disso é que a arrecadação do FGTS cresceu cerca de 3.7% acima da inflação aumentando sua participação na carga tributária de 1,90% para 1,97% do PIB.

Os municípios tiveram sua participação elevada de 2% para 2,1% do PIB em vista de sua base tributária que ainda demonstrou crescimento em 2014. Na composição do PIB de 0,1% os serviços tiveram um crescimento de 0,7% influenciando positivamente a arrecadação do ISS. Por conta da valorização imobiliária, o IPTU aumentou sua participação de 0,47% para 0,51% do PIB.