O tamanho da carga em relação ao PIB é uma medida importante para entender o quanto o Estado está presente na economia e, caso se tome como hipótese que o gasto público é menos eficiente do que o gasto privado, podemos concluir que uma carga excessiva levaria a uma perda de eficiência na economia como um todo. Também com este mesmo objetivo, cabe analisar a chamada Carga Tributária Líquida que resulta da CTB menos as transferências (ex.:aposentadorias, programas de renda mínima), sendo possível dimensionar o quanto efetivamente foi utilizado para produzir bens e serviços públicos.

No entanto, o que interessa neste post é demonstrar uma outra medida: a Carga Tributária per Capta. O cálculo é simples, divide-se o total arrecadado pela população do país. A ideia desta medida é saber quanto de recursos o país tem para gerar bens e serviços públicos para cada cidadão. Desta forma, podemos efetivamente dimensionar os bens e serviços oferecidos para a população entre os diversos países.

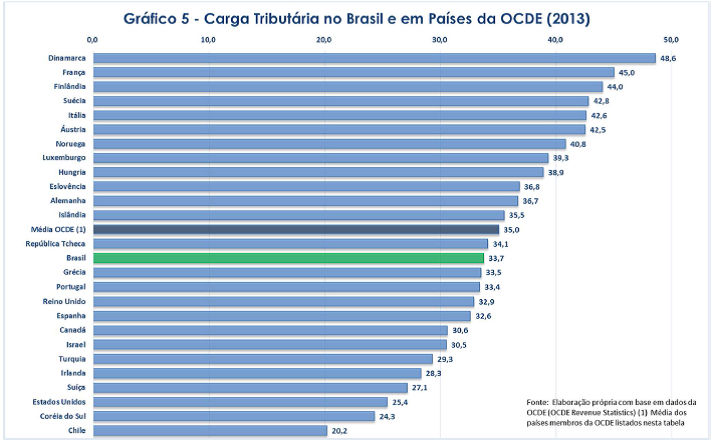

Incialmente, vejamos a carga tributária bruta em ordem decrescente entre diversos países escolhidos (2014-13):

Olhando o gráfico acima podemos perceber que o Brasil está quase na média dos países da amostra. Vejamos a mesma amostra de países só que utilizando a Carga Tributária Per Capta:

Neste gráfico podemos notar que a Noruega tem dez vezes mais recursos do que o Brasil para gastar com cada habitante. Dinamarca, Suécia, Suíça, Finlândia, Áustria e Bélgica tem cinco vezes mais recursos do que o Brasil para ofertar serviços a cada um dos seus cidadãos.

O Brasil está em último desta lista não por arrecadar pouco, mas sim porque ainda somos um país em desenvolvimento com renda per capita reduzida.

Em nenhum momento esta medida deve ser usada de argumento para se aumentar a carga tributária no Brasil, mas deve ser utilizada para entender que a carga tributária em si não explica os problemas do sistema tributário brasileiro. Mais ainda, o gráfico acima deveria ser levado em conta quando se compara os impostos pagos no Brasil e os serviços fornecidos pelo Poder Público brasileiro em contraposição aos impostos pagos em países desenvolvidos e os respectivos serviços públicos oferecidos à população. Em outras palavras, será que a saúde pública da Áustria é cinco vezes melhor do que a nossa? Pode ser que sim, mas esta deve ser a comparação a ser feita e não a comparação entre as Cargas Tributárias Brutas dos dois países.