A indústria manufatureira americana vem perdendo empregos ao longo das últimas décadas. Até o final dos anos 90 a queda do desemprego pode ser (mais…)

Destaques -

23 de dezembro de 2019

A indústria manufatureira americana vem perdendo empregos ao longo das últimas décadas. Até o final dos anos 90 a queda do desemprego pode ser (mais…)

Uma das inovações do Tax Cut and Jobs Act (“TCJA”) aprovado pelo Senado norte-americano na última (mais…)

Este artigo foi publicado originalmente no Jornal Valor Econômico em 11/07/2017.

Com a internacionalização (mais…)

Este artigo foi originalmente publicado no Jorna “Valor Econômico”

Recentemente a Receita Federal (mais…)

“If it were totally up to me, I would raise the cigarette tax so high the revenues from it would go to zero.” Michael Bloomberg, ex-prefeito de Nova Iorque (mais…)

Tanto no Brasil quanto em outros países do mundo, a elevada tributação dos cigarros tem como consequência (mais…)

O relatório 2015 da OCDE sobre a economia brasileira trouxe alertas econômicos esperados tais como inflação, (mais…)

O tamanho da carga em relação ao PIB é uma medida importante para entender o quanto o Estado está presente na economia e, caso se tome como hipótese que o gasto público é menos eficiente do que o gasto privado, podemos concluir que uma carga excessiva levaria a uma perda de eficiência na economia como um todo. Também com este mesmo objetivo, cabe analisar a chamada Carga Tributária Líquida que resulta da CTB menos as transferências (ex.:aposentadorias, programas de renda mínima), sendo possível dimensionar o quanto efetivamente foi utilizado para produzir bens e serviços públicos.

No entanto, o que interessa neste post é demonstrar uma outra medida: a Carga Tributária per Capta. O cálculo é simples, divide-se o total arrecadado pela população do país. A ideia desta medida é saber quanto de recursos o país tem para gerar bens e serviços públicos para cada cidadão. Desta forma, podemos efetivamente dimensionar os bens e serviços oferecidos para a população entre os diversos países.

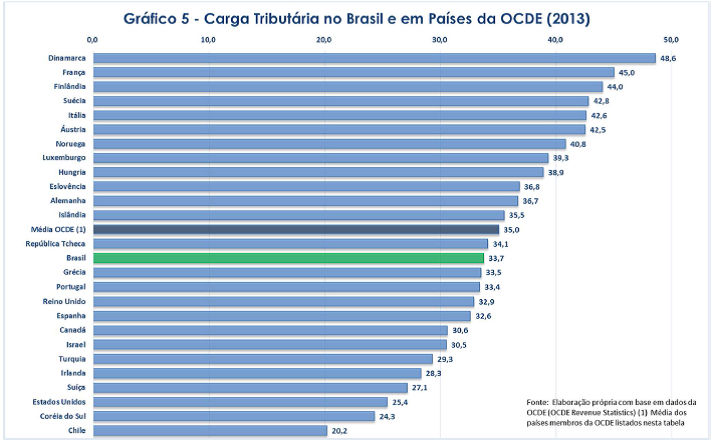

Incialmente, vejamos a carga tributária bruta em ordem decrescente entre diversos países escolhidos (2014-13):

Olhando o gráfico acima podemos perceber que o Brasil está quase na média dos países da amostra. Vejamos a mesma amostra de países só que utilizando a Carga Tributária Per Capta:

Neste gráfico podemos notar que a Noruega tem dez vezes mais recursos do que o Brasil para gastar com cada habitante. Dinamarca, Suécia, Suíça, Finlândia, Áustria e Bélgica tem cinco vezes mais recursos do que o Brasil para ofertar serviços a cada um dos seus cidadãos.

O Brasil está em último desta lista não por arrecadar pouco, mas sim porque ainda somos um país em desenvolvimento com renda per capita reduzida.

Em nenhum momento esta medida deve ser usada de argumento para se aumentar a carga tributária no Brasil, mas deve ser utilizada para entender que a carga tributária em si não explica os problemas do sistema tributário brasileiro. Mais ainda, o gráfico acima deveria ser levado em conta quando se compara os impostos pagos no Brasil e os serviços fornecidos pelo Poder Público brasileiro em contraposição aos impostos pagos em países desenvolvidos e os respectivos serviços públicos oferecidos à população. Em outras palavras, será que a saúde pública da Áustria é cinco vezes melhor do que a nossa? Pode ser que sim, mas esta deve ser a comparação a ser feita e não a comparação entre as Cargas Tributárias Brutas dos dois países.

A Carga Tributária Bruta (CTB) brasileira reduziu de 33,74% para 33,47% segundo relatório publicado pela Receita Federal em 30/10/15.

No comparativo com outros países, conseguimos ficar abaixo da média (35%) dos países integrantes da OCDE.

Tomando a América Latina como parâmetro, o Brasil lidera seguido da Argentina com 31,2%. Sem reivindicar que carga menor representa crescimento, cabe anotar que países com melhor desempenho do PIB nos últimos anos vem apresentando carga substancialmente menor, caso da Colômbia com 20,% e Peru com 18,3%. A Bolívia que também tem apresentado crescimento econômico tem carga de 27,6%.

Ainda segundo o relatório, a União reduziu sua participação no total da Carga de 23,3% do PIB para 22,9%. A arrecadação previdenciária manteve o mesmo patamar, 6,3% do PIB, enquanto que as Receitas Tributárias (excluídas as previdenciárias) decresceram de 17,0% para 16,6%. Os Estados mantiveram sua parcela de 8,5% do PIB, sendo que os Municípios conseguiram aumentar sua participação no bolo total saindo de 2% para 2,1% do PIB.

A perda de participação da União em 2014 se deveu, em grande parte, ao aumento substancial (36,69%) do gasto tributário com as desonerações. Em um ano com PIB fraco (0,1%) esperava-se que as desonerações não se elevassem tanto. A perda da arrecadação em razão dos favores fiscais aumentou em R$ 27,85 bi, sendo que a desoneração da folha foi responsável por uma perda de R$ 9,59 bi.

Pode-se argumentar que, se a receita previdenciária se manteve constante, a desoneração da folha não teria tido tanto impacto nas contas da Previdência Social. No entanto, em um ano no qual a massa salarial cresceu 3,0% (PME – MF/SPE) a estabilidade na arrecadação das receitas previdenciárias representa na verdade uma perda, principalmente quando se considera que orçamento da Previdência é fortemente deficitário. Prova disso é que a arrecadação do FGTS cresceu cerca de 3.7% acima da inflação aumentando sua participação na carga tributária de 1,90% para 1,97% do PIB.

Os municípios tiveram sua participação elevada de 2% para 2,1% do PIB em vista de sua base tributária que ainda demonstrou crescimento em 2014. Na composição do PIB de 0,1% os serviços tiveram um crescimento de 0,7% influenciando positivamente a arrecadação do ISS. Por conta da valorização imobiliária, o IPTU aumentou sua participação de 0,47% para 0,51% do PIB.

O Ministro da Fazenda declarou na última semana que o Brasil não aplica devidamente a progressividade do Imposto de Renda de Pessoa Física. Segundo Levy os países europeus aplicam alíquotas superiores, na França, por exemplo, a alíquota máxima é de 50% enquanto que no Brasil o percentual mais elevado é de 27,5%. Em outro post comentaremos se convém estabelecer esta comparação.

Neste post vamos analisar qual é o potencial arrecadatório do aumento da alíquota máxima de IRPF para 35%. Inicialmente, cabe lembrar que no ano de 2014 (renda auferida em 2013) foram entregues 26.494.416 de declarações, sendo 15.170.717 com imposto devido (dados da Receita Federal – Grandes Números DIRPF 2014). Enquanto que 11.323.699 simplesmente não devem nada de imposto, entregam a declaração apenas para receber a restituição de todo o valor retido na fonte durante o período. Mesmo entre aqueles que tem imposto devido, uma boa parte irá pleitear a restituição, pois o valor devido é inferior ao retido na fonte durante o ano.

Podemos perceber que a base de declarantes é muito pequena, pois, embora tenhamos uma renda concentrada, a renda per capta brasileira é baixa. Vejamos a tabela abaixo comparando população dos EUA, França e Brasil e o número de declarações entregues:

O Quadro acima deixa claro que a base brasileira é bem menor que a dos países desenvolvidos. Sendo, portanto, improvável que o aumento da alíquota irá gerar uma arrecadação substancial para atender as demandas de recurso. O relatório da Receita Federal – Grandes Números DIRP 2014 – fornece mais dados neste sentido, vejamos abaixo alguns cálculos baseados em dados extraídos da tabela P14_P15_T9:

Caso se decida instituir a alíquota de 35% para aqueles que ganham acima de R$ 5.253 (mês), o que parece ser excessivo, ainda assim somente 208.158 declarantes estariam sujeitos a esta alíquota e o valor arrecadado seria de R$ 5,3 bilhões. Aplicando-se a alíquota apenas para aqueles que ganham acima de R$ 10.506,00, o valor arrecadado seria de apenas R$ 2,8 bilhões. No sistema atual, criar a alíquota de 35% poderia até fazer justiça fiscal, mas o valor arrecadado estaria longe de atender a necessidade de recursos do Governo.

Por outro lado, caso o governo estabeleça uma alíquota de 15% sobre os dividendos distribuídos pelas empresas às pessoas físicas, o valor arrecadado seria bem mais substancial. Utilizando-se da mesma fonte mencionada acima (Tabela P49_T20), é possível identificar o valor dos dividendos recebidos pelas pessoas físicas, sem, no entanto, ser possível identificar o valor recebido por faixa de renda. No ano-calendário de 2013 foram recebidos dividendos isentos no valor de R$ 231,3 bilhões, podendo gerar uma arrecadação de R$ 34,69 bilhões.

A despeito do potencial arrecadatório, a cobrança do IR sobre os dividendos representa uma modificação estrutural no sistema vigente, devendo ser cuidadosamente estudada. Por exemplo, instituindo-se o IR sobre dividendos, pergunta-se: iremos cobrar na distribuição de dividendos para domiciliados no exterior? Enfim, sem entrar no mérito da discussão, a tributação dos dividendos deve ser analisada no bojo de uma reforma um pouco mais ampla.